Все о счете-фактуре: зачем нужен документ, кто его оформляет и как не допустить ошибок

Счёт-фактура — один из тех документов, которые на первый взгляд кажутся чем-то сугубо бухгалтерским и скучным, но на деле именно он часто решает, сможет ли компания спокойно работать с НДС, принять налог к вычету и без лишних вопросов пройти проверку. Для бизнеса это не просто формальность, а важный инструмент налогового учета, который фиксирует, кто, кому, когда и на какую сумму продал товар, выполнил работу или оказал услугу.

Разобраться в особенностях оформления и выставления счетов-фактур полезно не только бухгалтеру. Этот документ регулярно встречается у руководителей, менеджеров, предпринимателей, специалистов по закупкам и даже у тех, кто просто работает с подрядчиками или поставщиками. Если понимать, как он устроен, когда его нужно выставлять и что делать при ошибках, можно избежать лишних споров, штрафов и неприятных сюрпризов.

Счет-фактура – определение и назначение

Счет-фактура — это документ, который подтверждает факт продажи товара или оказания услуги и служит основанием для учета НДС. По сути, это «чек для бизнеса»: в нём указывают продавца и покупателя, наименование товара или услуги, количество, цену, сумму НДС и реквизиты сделки.

Для поставщика счет-фактура подтверждает, что НДС был начислен, а для покупателя — даёт право принять этот НДС к вычету при расчёте налогов.

В электронную эпоху большинство счетов-фактур оформляют и передают в цифровом виде через специализированные системы, но принцип остаётся прежним — документ фиксирует экономическую операцию и делает её налогово значимой.

Важно понимать, что неправильные или отсутствующие реквизиты в счете-фактуре могут привести к отказу в вычете НДС или к штрафам, поэтому к оформлению нужно подходить внимательно. Простая проверка перед отправкой — заполнены ли ИНН, адреса, номера и суммы — часто экономит время и деньги обеих сторон.

Кто обязан использовать документ

Обычно счёт-фактуру оформляют те, кто работает с НДС. Это компании и ИП, работающие на ОСНО, если они продают товары, выполняют работы или оказывают услуги с налогом. Если в сделке есть НДС, продавец должен корректно составить документ и передать его покупателю вовремя.

Есть и отдельные ситуации, когда счёт-фактура нужна даже тем, кто обычно НДС не платит. Это может быть работа в статусе налогового агента, отдельные операции с иностранными компаниями, а также некоторые случаи, прямо предусмотренные налоговым законодательством. Поэтому ориентироваться только на режим налогообложения недостаточно — важно смотреть и на конкретную сделку.

Если продавец не должен платить налог на добавленную стоимость, например работает на спецрежиме без налога, то в обычной ситуации счёт-фактуру он не выставляет. Но здесь важно не забывать: если такой продавец добровольно выделит НДС в документе, он обязан будет заплатить этот налог в бюджет. Именно поэтому с этим бланком лучше обращаться аккуратно и без лишней самодеятельности.

Когда можно обойтись без счета-фактуры

Этот документ не в каждой сделке. В ряде случаев его вообще не оформляют, потому что НДС по операции либо не возникает, либо документ в принципе не требуется по правилам учета.

- Счёт-фактура не нужен, если продавец работает без НДС — например, на УСН, патенте, ЕСХН или в статусе самозанятого, когда в конкретной сделке налог отдельно не выделяется.

- Его обычно не оформляют и по операциям, которые по закону не облагаются НДС. В таких случаях налог не начисляется, поэтому и отдельный документ для его подтверждения не требуется.

- Также счёт-фактура, как правило, не нужен при обычной продаже физическому лицу, если это розничная покупка и человек не заявляет вычет по НДС.

Если компании не хочется вести сразу несколько документов по одной сделке, на помощь приходит УПД — универсальный передаточный документ. Он часто выручает там, где нужно одновременно подтвердить сам факт передачи товара или оказания услуги и учесть НДС.

УПД — это документ, который в некоторых случаях заменяет сразу два документа: накладную и счёт-фактуру. Но это работает только тогда, когда он заполнен без ошибок и в нем есть все нужные реквизиты.

Для компании это правда удобно: меньше документов, меньше лишней работы и меньше шансов запутаться. Но важно внимательно следить за формой и оформлять УПД по актуальным требованиям, иначе он не будет выполнять нужную функцию.

В течении какого времени следует выставить счет-фактуру

Здесь действует простое, общепринятое правило: нужно составить счёт-фактуру не позднее чем через пять календарных дней: отсчёт начинается с даты отгрузки товара, завершения работ или оказания услуги; при предоплате — с дня получения аванса. Этот срок считается календарными днями, а не рабочими, поэтому затягивать с оформлением не стоит.

На практике это значит, что если товар отгрузили в понедельник, то к пятнице следующей недели документ уже должен быть оформлен и передан контрагенту. Если деньги пришли в виде аванса, срок отсчитывается с даты поступления оплаты. Здесь важно не только успеть по срокам, но и не перепутать дату составления с датой фактической операции.

Если документ выставлен позже срока, это не всегда делает его недействительным, но риски для бизнеса растут. У покупателя могут появиться проблемы с вычетом НДС, а у продавца — вопросы со стороны налоговой при проверке. Поэтому в реальной работе лучше сразу выстроить понятный внутренний порядок: кто готовит документ, кто проверяет и кто отправляет.

Алгоритм формирования счета-фактуры в 2026 году

С начала апреля текущего года применяется обновленная форма счёта-фактуры, поэтому старые шаблоны лучше не использовать. Это особенно важно для тех, кто работает в ЭДО или использует типовые формы из бухгалтерских программ: после обновления формы нужно убедиться, что шаблон соответствует актуальным требованиям.

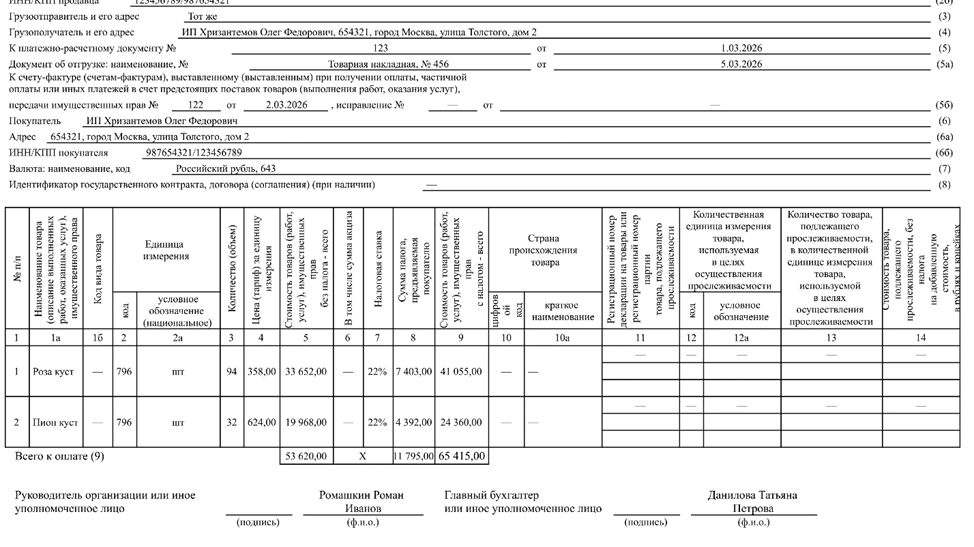

Этап 1. Указываем номер и дату

Заполнение начинается с номера и даты. Номер должен идти по порядку, без хаотичных пропусков и повторов, а дата должна совпадать с днем составления документа или находиться в пределах установленного срока выставления. На этом же этапе важно сразу проверить, чтобы документ относился именно к той операции, по которой он выставляется.

Этап 2. Заполняем стороны сделки

Дальше указываются стороны сделки — продавец и покупатель. Здесь нужно вписать наименование организации или ФИО индивидуального предпринимателя, адрес, ИНН и КПП, если они есть. Если одна из сторон — ИП, данные нужно указывать в том формате, который предусмотрен действующей формой, включая ОГРНИП и дату его присвоения, если это требуется.

Этап 3. Вносим данные о продаже и оплате

После этого переходят к сведениям о самой операции. Нужно точно указать, что именно продается: товар, работа, услуга или имущественное право. Если речь идет о товаре, в документе отражают наименование, количество, цену, стоимость без налога, ставку НДС и итоговую сумму. Если оформляется аванс, отдельно нужно заполнить реквизиты, связанные с предоплатой, включая сведения об авансовом счете-фактуре, потому что с 2026 года для таких операций появились дополнительные уточнения.

Этап 4. Заполняем таблицу

Затем аккуратно заполняют табличную часть. Именно здесь чаще всего и появляются ошибки, потому что нужно сверить все цифры с договором, накладной, актом и платежными документами. Если это товар, указывают количество и стоимость; если услуга, следят, чтобы формулировка совпадала с первичными документами. После этого отдельно проверяют суммы по НДС, потому что даже небольшая ошибка в копейках или в ставке может привести к неправильному расчету налога.

Этап 6. Подписываем документ

В финале документ подписывается уполномоченными лицами. Если счёт-фактура оформляется на бумаге, его подписывают руководитель и главный бухгалтер либо иные лица, которым переданы соответствующие полномочия. Если документ электронный, используется квалифицированная электронная подпись. После подписи документ считается оформленным и может передаваться контрагенту.

Что делать при ошибке

Ошибка в счете-фактуре — не редкость. Но здесь очень важно сначала понять, о какой именно ошибке идет речь, потому что от этого зависит, какой документ нужно оформить: исправленный или корректировочный.

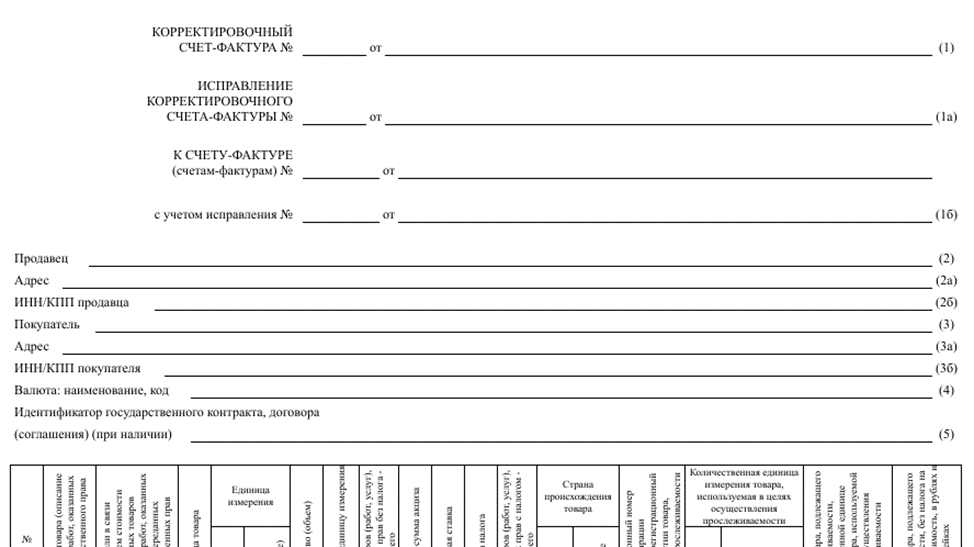

Корректировочный счет-фактура

Если изменилась стоимость или количество товара, это не считается простой опечаткой. В такой ситуации оформляется корректировочный счёт-фактура. Он нужен, когда стороны уже после отгрузки договорились изменить цену, объем поставки или условия сделки. Например, если товар оказался не в полном количестве, покупателю дали скидку или после подписания документов стороны решили пересчитать стоимость, нужно не переписывать старый документ, а оформить корректировку.

Корректировочный счёт-фактура составляется на конкретном бланке. Его форма также была изменена в апреле 2026 года. Теперь документ выглядит так:

В нем отражают показатели до изменения и после него, чтобы было видно, какая именно часть стоимости изменилась. Такой подход нужен для правильного расчета НДС и корректного отражения в учете.

Исправленный счет-фактура

Если же речь идет не об изменении цены или количества, а о банальной опечатке, ситуация другая. Например, неверно написали букву в названии компании, случайно пропустили символ в адресе или сделали техническую ошибку, которая не влияет на налоговую сумму и не мешает однозначно понять, о какой сделке идет речь. В этом случае обычно оформляют исправленный счёт-фактуру, если ошибка значимая, либо не вносят изменения, если нет риска для вычета и документ и так позволяет идентифицировать сделку.

Здесь полезно запомнить простое правило: если ошибка меняет цену, количество или сумму налога, нужен корректировочный документ; если это именно ошибка в реквизитах или описке, речь идет об исправлении. В сомнительных случаях лучше не гадать, а быстро сверить документ с договором, первичкой и внутренними данными учета, потому что именно неправильный выбор типа документа потом вызывает больше всего вопросов у налоговой.

Какой формат использовать: бумажный и электронный

Счёт-фактуру можно оформить и на бумаге, и в электронном виде. Оба варианта законны, но на практике электронный формат все чаще становится удобнее, особенно если контрагентов много и документы нужно передавать быстро.

Бумажный вариант подходит тем, кто пока не работает через ЭДО или по каким-то причинам предпочитает традиционный документооборот. Такой документ печатают, подписывают уполномоченные лица и передают контрагенту вместе с другими первичными документами. Минусы здесь очевидны: больше времени, больше шансов потерять лист, задержать передачу или допустить механическую ошибку при перепечатывании.

Электронный счёт-фактура — несомненно более удобный вариант. Документ оформляют через систему ЭДО и заверяют цифровой подписью. У такого варианта есть несколько ощутимых плюсов: документ быстрее попадает к получателю, его проще хранить и удобнее связывать с бухгалтерской системой.

Для компаний, которые постоянно обмениваются большим количеством документов, это обычно самый практичный и удобный способ работы. Он экономит время, снижает риск потерять бумаги и в целом делает документооборот заметно проще.

Что будет, если его не выставить

Если счёт-фактура не выставлен, это уже не просто организационная недоработка, а нарушение налогового учета. В первую очередь проблемы возникают у покупателя: без документа он может потерять право на вычет НДС. Для бизнеса это означает лишние расходы и потенциальные споры между контрагентами.

У продавца тоже будут последствия. Невыставление или несвоевременное выставление счета-фактуры может повлечь штрафы и претензии со стороны налоговой инспекции. Кроме того, если нарушение обнаружится при проверке, придется объяснять, почему документ не был оформлен в срок, и подтверждать корректность расчётов по всей цепочке операций.

Отдельный риск — накопление технических ошибок. Если компания системно не выставляет счета-фактуры или делает это с опозданием, у нее начинают расходиться данные в книгах продаж, декларации по НДС и первичных документах. Именно такие расхождения потом сложнее всего исправлять, потому что приходится поднимать старые периоды работы и пересобирать всю цепочку подтверждений.

Сопутствующие документы

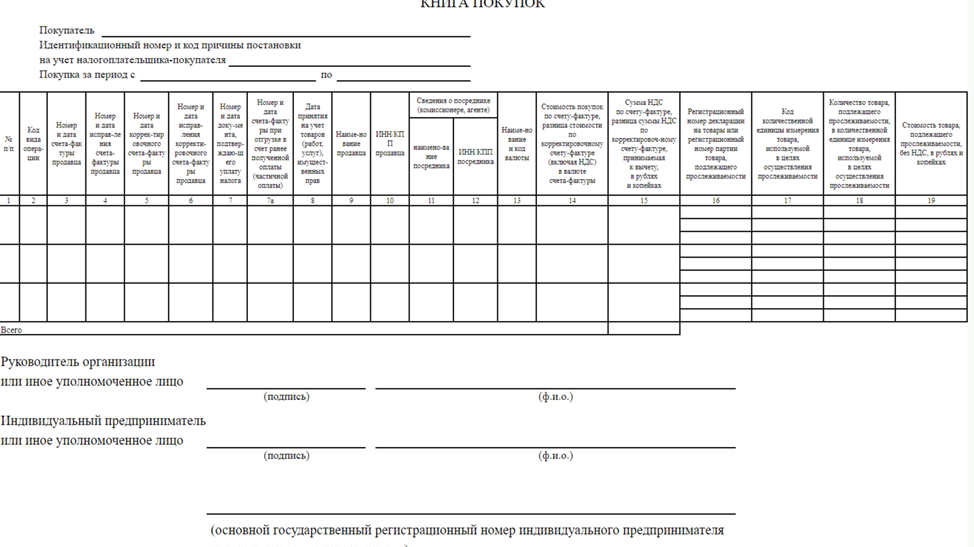

Счёт-фактура почти всегда связан с другими учетными документами. Самые важные из них — книга покупок, книга продаж и журнал учета счетов-фактур.

Книга продаж ведется у продавца. Сюда заносят все счета-фактуры, которые компания выставила покупателям, а потом на их основе собирают данные для декларации по НДС. По сути, это такой внутренний учетный журнал, где отражаются все операции, по которым налог уже начислен и должен быть показан в отчетности.

Книга покупок нужна тому, кто принимает НДС к вычету. В нее попадают полученные счета-фактуры, если компания планирует заявить по ним налоговый вычет. Если документ не отражен в книге покупок, у компании могут появиться сложности и при сверке, и при подтверждении самого вычета.

Журнал учета счетов-фактур

Его ведут не все компании, а только те, у кого это прямо предусмотрено правилами. Он нужен, чтобы фиксировать, какие счета-фактуры были получены, кому и когда переданы, а также какие документы прошли через компанию. Проще говоря, это своего рода рабочий реестр, который помогает не запутаться в большом потоке документов и быстро отследить нужную операцию, особенно если сделок много и цепочка участников сложная.

Сколько нужно хранить счета-фактуры

Счета-фактуры нужно хранить не меньше 5 лет. Это минимальный срок, на который стоит ориентироваться, потому что документ может понадобиться не только сразу после сделки, но и значительно позже — для проверки, сверки, восстановления учета или подтверждения права на вычет НДС.

Книги покупок и книги продаж следует хранить не меньше 4 лет. Это тоже важные учетные регистры: именно по ним при необходимости можно проследить, как компания отражала НДС, какие счета-фактуры получала и выставляла, и совпадают ли данные в отчетности с первичными документами. На практике такие документы лучше не отправлять в архив слишком рано, а держать их дольше минимального срока, чтобы в любой момент можно было быстро поднять нужные сведения.

На практике лучше хранить такие документы дольше минимального срока. Это особенно разумно, если у компании часто бывают проверки, долгие договоры, спорные контрагенты или сделки, по которым потом могут понадобиться уточнения. Чем дольше и аккуратнее хранится архив, тем проще восстановить цепочку документов и спокойно подтвердить свою позицию при необходимости.

Что еще важно знать

Есть несколько нюансов, которые компании часто упускают, хотя именно они потом вызывают путаницу.

· Во-первых, счёт-фактура — это не просто «подтверждение продажи», а документ с налоговой силой. Поэтому к нему нельзя относиться как к обычной коммерческой бумаге, которую можно заполнить «примерно».

· Во-вторых, всегда нужно следить за актуальной формой. С 1 апреля 2026 года применяется новая версия, и переходный период нужно учитывать особенно внимательно. Если компания использует старый шаблон, это может обернуться проблемами даже в том случае, если все суммы посчитаны правильно.

· В-третьих, важно не путать исправление и корректировку. Это два разных механизма, и налоговая смотрит на них по-разному. Ошибка в реквизитах и изменение договорной стоимости — это не одно и то же, поэтому и документы нужно оформлять по-разному.

· Наконец, не стоит забывать про внутреннюю дисциплину. Даже идеальная форма счёта-фактуры не поможет, если в компании нет порядка в датах, номерах, реестрах и согласовании с первичкой. Поэтому лучший способ избежать проблем — не лечить ошибки задним числом, а выстроить понятный процесс сразу.

Заключение

Счёт-фактура — это не просто формальность, а важный документ, который напрямую влияет на НДС, вычеты, отчетность и налоговую безопасность компании. Он нужен для того, чтобы сделки были правильно отражены, налог посчитан корректно, а у покупателя не возникло проблем с вычетом.

Если понимать, кто обязан выставлять счет-фактуру, когда это нужно делать, как заполнять документ и чем отличается исправление от корректировки, работать с ним становится намного проще. Главное здесь — аккуратность, внимание к срокам и актуальная форма документа, особенно после изменений, действующих с 1 апреля 2026 года.

По сути, счёт-фактура — это один из тех документов, особенности заполнения которых лучше один раз хорошо изучить, чем потом много раз переделывать. Когда в компании налажен порядок с его оформлением, хранением и регистрацией, бухгалтерия работает спокойнее, а бизнес чувствует себя увереннее.

Хитрости

ХитростиЧтобы оставить комментарий, нужно авторизоваться